Is jouw accounts receivable team overweldigd en overspannen? De kans is groot dat ze vastzitten in tijdrovende en vervelende handmatige processen.

Om "klanten te ontmoeten waar ze zijn", hebben veel bedrijven in alle sectoren zich geleidelijk aangepast aan de verzoeken van hun klanten om op bijna elke mogelijke manier te betalen. Dat omvat betalingen via papieren cheques, Automated Clearing House (ACH), creditcardbetalingen via e-mails, virtuele creditcards en (misschien wel het meest arbeidsintensief) het gebruik van crediteurenportalen, elk met specifieke vereisten en protocollen.

Het digitale B2B-betalingslandschap blijft zich ontwikkelen: Er wordt een enorme groei verwacht tot ten minste 2030. Dat betekent dat jouw accounts receivable-medewerkers en -systemen meer eisen kunnen verwachten. Daarom is het geen wonder dat financiële leiders de beste oplossing voor een B2B-betalingsnetwerk willen.

Een accounts receivable-team moet dus met al deze factoren tegelijk rekening houden. Het is veel om te beheren. Als dat team nog gebruik maakt van traditionele, hands-on processen, zijn de knelpunten, stress bij medewerkers, risico op fouten en kosten

veelbetekenend.

Als het team klem zit in verouderde processen voor accounts receivable, wat zijn dan de kosten en risico's?

De valkuil waar accounts receivable-managers en hun teams tegenaan lopen? Het kan zijn dat je deze incrementele aanpassingen aan de betalingsvereisten van klanten al jaren doorvoert. Maar het kan moeilijk zijn om te beseffen hoe ze echt van invloed zijn op het resultaat van jouw bedrijf - of het nu gaat om het MKB of de onderneming. Of het nu gaat om MKB of grote ondernemingen. Maar deze opeenstapelende kosten en risico's kunnen van invloed zijn op de bedrijfsprestaties:

- Vertragingen en arbeidskosten bij de verwerking en afstemming van papieren cheques

- Onhandige fysieke kluizen

- Kosten en vertragingen omdat e-mails één voor één geopend moeten worden

- Burn-out van werknemers door het repetitieve karakter van handmatige taken

- Klachten en reputatieschade vanwege slechte klantenservice

- Het vereiste maatwerk voor facturatie via meerdere crediteurenportalen

- PCI-problemen bij het aanvaarden van creditcardbetalingen

- De kosten van interchange fees

- Meerdere logins en wachtwoorden moeten gebruiken en beheren

- Menselijke fouten die veroorzaakt worden door al deze factoren

- De kwetsbaarheid van data

- Het trage tempo van het ontvangen van betalingen, ongeacht het betalingsformaat

Waar het op neerkomt: Het is al duur om jouw klanten te bereiken als je geen gestroomlijnd B2B-betalingsnetwerk gebruikt... en het zal alleen maar duurder worden naarmate de tijd vordert. Daarom heb je de beste B2B

B2B-betalingsnetwerkoplossing nodig die jouw kosten verlaagt.

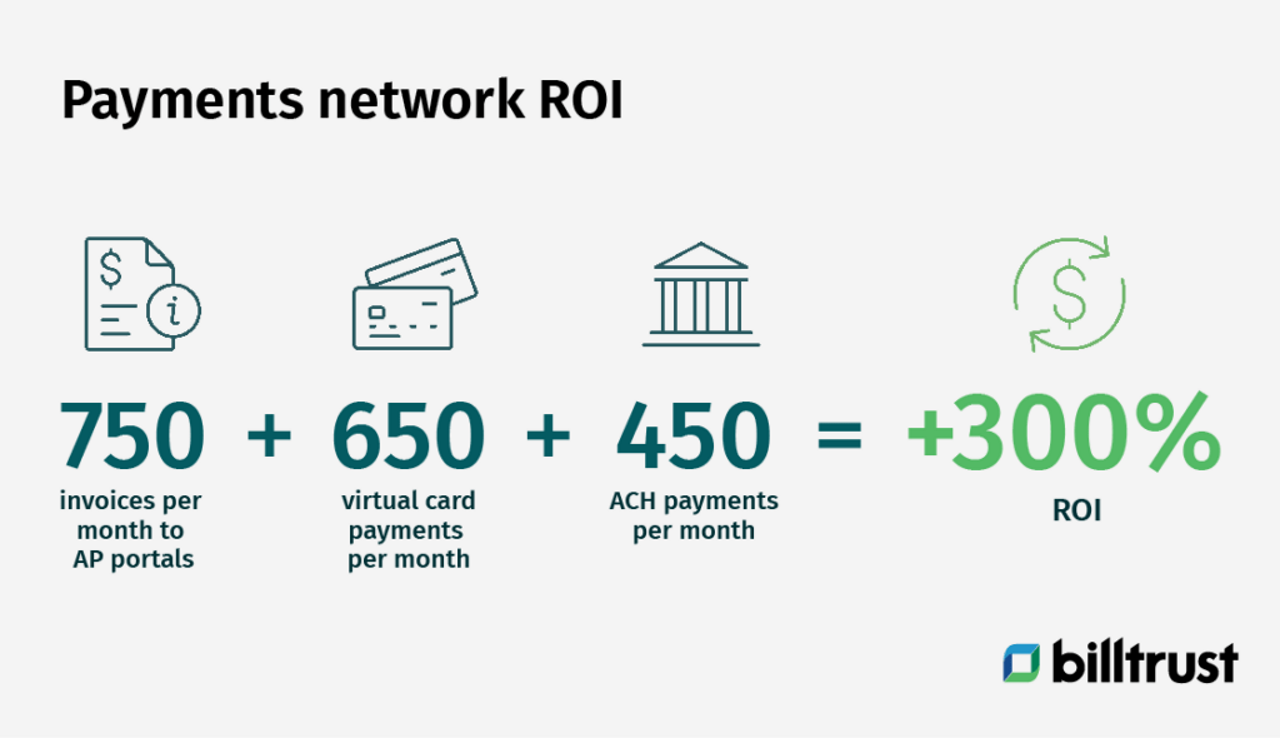

Hoeveel zou je kunnen besparen?

Op basis van inzichten van meerdere huidige klanten die wij in onze ROI-calculator gebruiken, voorspellen wij dat gebruikers van betalingsnetwerken die 750 facturen uploaden naar crediteurenportalen en 650 virtuele kaartbetalingen en 450 Automated Clearing House (ACH)-betalingen per maand verwerken, meer dan 300% ROI kunnen realiseren.

Automated Clearing House (ACH)-betalingen per maand meer dan 300% ROI kunnen hebben.

Zo evalueer je de debiteurenbehoeftes van je bedrijf

Het is van cruciaal belang om te begrijpen hoe jouw huidige crediteurenprocessen jouw bedrijf beïnvloeden. Om te zien waar je momenteel staat, kan je het beste beginnen met een formele of informele audit van die processen. Het beste van alles? Door mensen van jouw accounts receivable-, financiële, verkoop- en leidinggevende afdelingen, kan deze samenwerking begrip kweken tussen multifunctionele teams.

Een audit kan ook de basis leggen voor de implementatie van een modern digitaal betalingsnetwerk dat door alle stakeholders wordt omarmd, omdat het werknemers, klanten en de bedrijfsresultaten op meetbare - en meestal

directe - manieren ten goede komt.

Wat komt er kijken bij een audit?

- Vraag je accounts receivable team naar hun pijnpunten

- Vraag feedback aan klanten, via het verkoopteam of door ze rechtstreeks te benaderen

- Bereken hoeveel uur het accounts receivable team besteedt aan handmatige taken

- Meet welk aandeel van je klanten betaalt met:

- Cheque

- ACH

- Creditcardgegevens in e-mails

- Crediteurenportalen

- Stel meetbare doelen voor prestatieverbeteringen

Download de ultieme gids voor digitaal debiteurenbeheer

Waar je op moet letten bij de keuze van een digitaal betaalplatform

Financiële teams en bedrijven die de voordelen van modernisering inzien - en de kosten en gevaren inzien van het vasthouden aan verouderde accounts receivable-systemen - wenden zich tot digitale betalingsnetwerkoplossingen.

Welke criteria moet je gebruiken om een betalingsnetwerkoplossing te evalueren? Stel dat je bij een grote onderneming werkt. In dat geval zou je op zoek moeten zijn naar een echt wereldwijde, geavanceerde oplossing die hedendaagse problemen kan oplossen en kan dienen als groeimiddel voor jouw bedrijf door je in staat te stellen je accounts receivable-inspanningen snel en efficiënt uit te breiden naar meerdere regio's, portalen en klanten.

Dit zijn de belangrijkste vragen bij het beoordelen van een betaalplatform:

- Kan je er facturen naar honderden crediteurenportalen mee sturen?

- Is er ondersteuning voor een groot aantal betalingsproviders, waaronder issuers van creditcards?

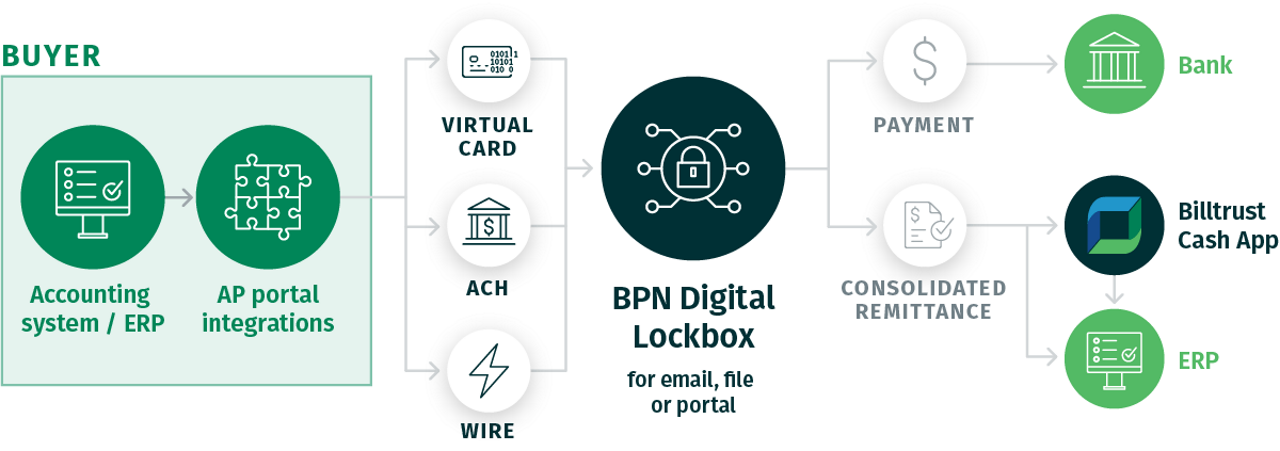

- Zit er een geïntegreerde digital lockbox bij inbegrepen?

- Krijg je bewezen klantenondersteuning die gericht is op het succes van je bedrijf?

- Biedt het platform uitzonderlijke snelheid en gemak van implementatie?

- Verbetert het de PCI-naleving?

- Verlaagt het je DSO?

- Beperk je de disputen ermee tot een minimum?

- Bespaar je aanzienlijk op handmatig werk, zoals cijfers ingeven?

- Kan je opschalen zonder personeel toe te voegen, en het huidige personeel elders inzetten voor belangrijkere taken?

- Krijg je eenvoudig wereldwijd toegang tot B2B-betalingen en bankieren om de groei en het bereik van je bedrijf te ondersteunen?

Bestaat er een oplossing die aan alle verwachtingen voldoet?

Je denkt misschien dat alleen een 'unicorn' betaalnetwerk voor bedrijven, dat wil zeggen eentje die niet echt bestaat, elk item op de lijst zou kunnen aanvinken. Maar dat is niet waar. Vandaag nog kan je aan de slag met het beste B2B-betaalplatform op de markt.

Billtrust’s eigen Business Payments Network breidt de accounts receivable functionaliteit uit naar alle kopers en derden die interacties met accounts receivable teams nodig hebben.

Met het Business Payments Network van Billtrust bereik je ongekende digitale betalingen door de manier waarop je betaald wordt radicaal te vereenvoudigen en te versnellen. Bovendien kan je je accounts receivable-team vrijmaken voor productievere taken, zoals het oplossen van betwiste facturen, betalingen versnellen en DSO verlagen.

Ontdek waarom accounts receivable teams zoals het jouwe zich tot BPN hebben gewend om honderdduizenden B2B facturen aan meer dan 200 verschillende crediteuren portalen te leveren. Je hoeft geen Billtrust-klant te zijn om het Business Payments Network te gebruiken, omdat het integreert met elk accounts receivable-platform. Maar het is een hoeksteenoplossing om jezelf te bevrijden van de kosten en frustraties van verouderde accounts receivable-processen.