B2B-Zahlungen waren noch nie einfach. Entkoppelte Überweisungsübersichten, Scheckzahlungen und mühsame Bargeldanwendungen erforderten schon immer manuellen Aufwand von Debitorenbuchhaltung-Profis. Manuelle Zahlungsakzeptanzprozesse verlängern DSO jedoch um Tage, begrenzen den Cashflow und reduzieren das Betriebskapital. Die Wahrheit ist, dass der Status quo langsam ist.

Aber bis vor kurzem gab es keine Alternative.

So automatisieren Sie Ihre B2B-Zahlungsannahme

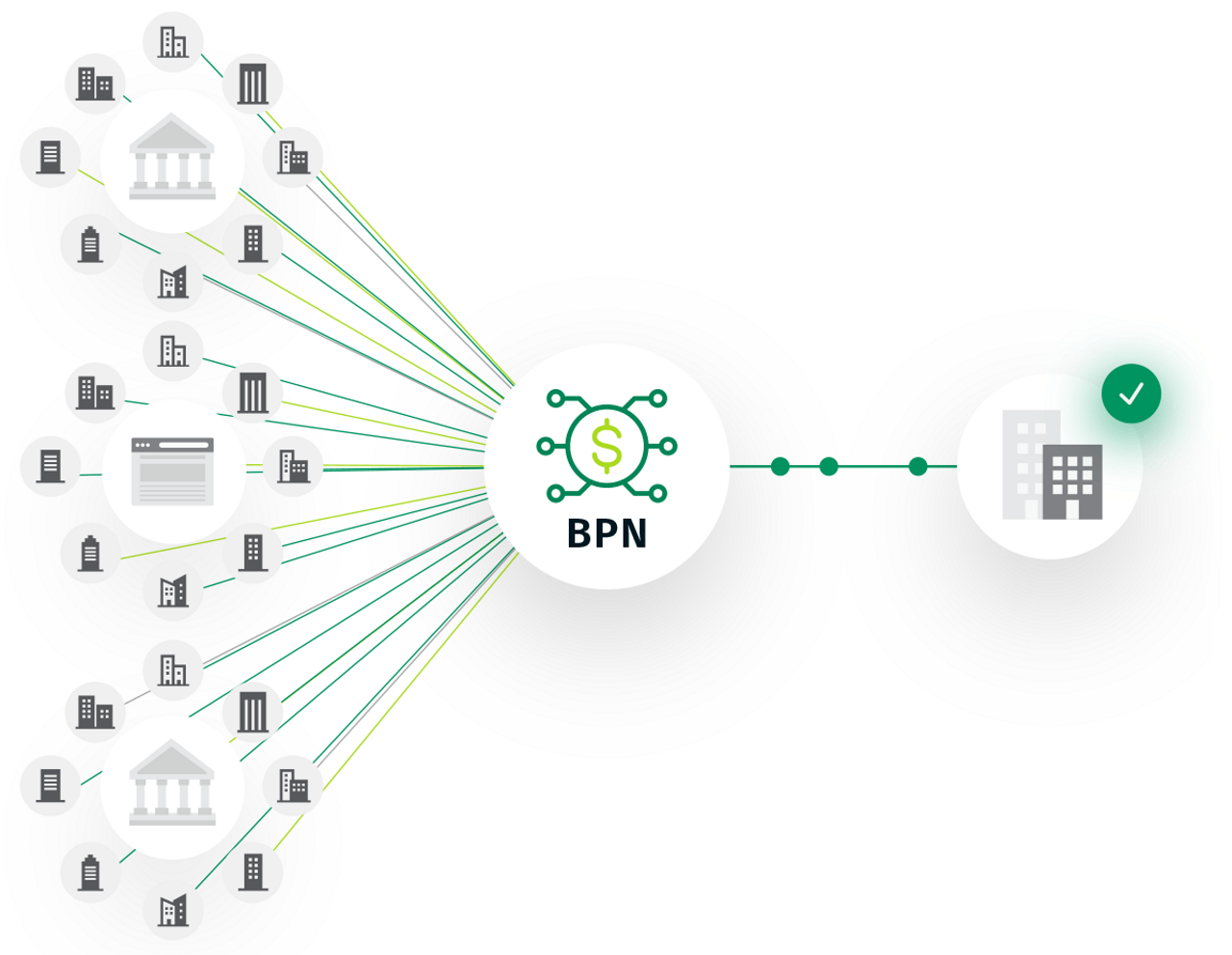

Business Payments Network (BPN) wurde ins Leben gerufen, um eine der größten Hürden im B2B-Zahlungsverkehr der heutigen Zeit zu überwinden: die Verwaltung sämtlicher Daten und den Abgleich, die für eine reibungslose, durchgehende Datenverarbeitung (Straight Through Processing) erforderlich sind. BPN automatisiert den Zahlungsvorgang, indem unnötige Variablen auf beiden Seiten der B2B-Zahlungsgleichung beseitigt werden.

Für Einkäufer in Unternehmen stellt das Business Payments Network ihren Kreditorenbuchhaltung-Anbietern ein Verzeichnis der digitalen Zahlungspräferenzen der Lieferanten zur Verfügung. Auf diese Weise können die Kreditorenbuchhaltungsanbieter nachvollziehen, welche Zahlungsarten die Lieferanten ihrer Kunden akzeptieren, und sie können Zahlungen veranlassen (sobald der Käufer die Rechnung genehmigt hat), ohne Daten wie Zahlungspräferenzen, E-Mail-Adressen und Überweisungsübersicht manuell eingeben zu müssen.

Lieferanten ermöglicht BPN die Zusammenführung digitaler Zahlungen über mehrere Kanäle an einem einzigen Ort, der Digital Lockbox. Damit hat die Suche nach nicht abgeglichenen Überweisungsdaten ein Ende. BPN überweist die Gelder an die Bank des Lieferanten und sendet die Überweisungsdaten für die Zuordnung der Zahlungseingänge entweder an das ERP-System des Lieferanten oder an Cash Application, die Lösung von Billtrust.

Warum die Automatisierung digitaler Zahlungen wichtig ist

Papierchecks sind nach wie vor die vorherrschende Form der Zahlung im B2B-Bereich. Käufer wählen oft standardmäßig die Checkbox, da die einzigen Daten, die sie zum Versenden der Ware benötigen, die Adresse des Lieferanten sind. Die Bearbeitung von Papierchecks ist jedoch für Lieferanten langsamer und kostspieliger (wenn man Gemeinkosten, Scheckbetrug, Mehrwert-Eingabe und zusätzliche DSO berücksichtigt) als die meisten Formen der digitalen Zahlung.

Die durch die COVID-19-Pandemie hervorgerufene Transformation der Geschäftswelt hat die Notwendigkeit der Einführung effizienter digitaler Zahlungsprozesse noch einmal verdeutlicht.

Der CEO von Billtrust, Flint Lane, drückte es am besten aus: "In dieser neuen Normalität, in der Debitoren- und Kreditorenbuchhaltungsteams Zahlungen bequem von zu Hause aus veranlassen und entgegennehmen, passen Papierschecks einfach nicht in diese Umgebung."

BPN wurde entwickelt, um Unternehmen dabei zu unterstützen, ihren Anteil digitaler Zahlungen auszubauen, indem es die Übermittlung von Überweisungsdaten und Geldmitteln zwischen Käufer und Lieferanten automatisiert – unabhängig davon, ob die Zahlungen per Karte, ACH oder Überweisung erfolgen.

So automatisieren Sie digitale Multi-Channel-Zahlungen

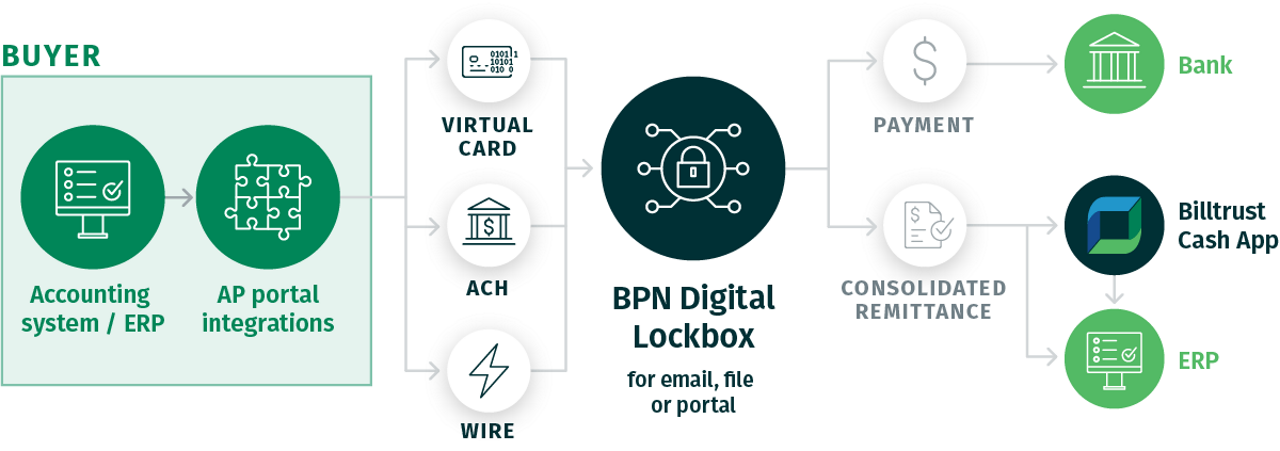

Business Payments Network automatisiert den B2B-Zahlungsprozess vollständig von der Zahlungsauslösung über die Überweisung bis hin zur Bargeldanwendung.

Mithilfe zweier Technologien ermöglicht BNP kontaktlos Zahlen: Digital Lockbox und Billtrust Cash Application.

Die Digital Lockbox

Die BPN Digital Lockbox-Technologie automatisiert die Zahlungsannahme und den Abruf von Überweisungsdaten über alle drei elektronischen Zahlungsmethoden hinweg: ACH, Überweisung und Kreditkarte.

Dies ist keine einfache Aufgabe. Bei ACH- und elektronischen Überweisungen kommt es häufig vor, dass die Überweisungsdaten entkoppelt sind oder fehlen. Daher müssen AR-Experten E-Mails durchforsten, sich bei AP-Portalen anmelden oder Käufer um die Daten bitten.

Die BPN Digital Lockbox kann automatisch Zahlungen extrahieren, die per E-Mail, Dateianhang, Kreditorenbuchhaltungs-Webportal oder einem vom Lieferanten gehosteten Self-Service-Portal gesendet werden. Die Digital Lockbox verfügt über ein virtuelles Bankkonto, das Billtrust verwendet, um sicherzustellen, dass jede Überweisung in der Digital Lockbox mit jedem Dollar auf dem Verrechnungskonto des Lieferanten verknüpft werden kann.

Die BPN Digital Lockbox ermöglicht es Lieferanten mit wachsendem Kundenstamm, die Schwierigkeiten haben, mit der Zahlungsabwicklung Schritt zu halten, sich weiterzuentwickeln, ohne dass sie zusätzliche Ressourcen benötigen. Auch Lieferanten, die mit weniger mehr erreichen wollen, behalten dank der BPN Digital Lockbox den Überblick über die Zahlungsannahme, während die Mitarbeiter sich anderen wichtigen Aufgaben widmen können.

Billtrust Cash Application

Die automatisierte Bargeldanwendungslösung von Billtrust vervollständigt den berührungslosen Zahlungsvorgang für den Lieferanten. Sobald die Business Payments Network Digital Lockbox eine Transaktion erfasst hat, sendet sie so oft wie nötig eine konsolidierte Überweisungsdatei an den Lieferanten.

Diese Datei kann zur Kassenanwendung direkt in das ERP des Lieferanten übernommen werden. Die meisten ERP-Systeme verfügen über eine gewisse automatisierte Cash-Application-Funktionalität, sind jedoch nicht für diese Aufgabe optimiert, was zu niedrigen Übereinstimmungsraten und übermäßiger manueller Ausnahmebehandlung führt.

Billtrust Cash Application ist eine spezialisierte Lösung, die direkt mit den Überweisungs- und Rechnungsdaten im ERP-System des Lieferanten arbeitet. Dank der vorausschauenden, automatisierten Abgleichsfunktion erreicht Cash Application marktführende Matching-Werte auf Umschlag- und Postenebene – und eine Genauigkeit von fast 100 %.

Durch den gleichzeitigen Einsatz von BPN Digital Lockbox und Billtrust Cash Application wird Lieferanten endlich eine berührungslose, direkte Verarbeitung beinahe sämtlicher digitaler Zahlungen ermöglicht.

Billtrust Cash Application ist außerdem eine großartige Lösung für die Zahlungen, die Lieferanten noch immer per Papierscheck erhalten. Dank der Erfassung von Schecks über eine mobile App oder einen Scanner mittels OCR-Technologie (Optical Character Recognition) und die anschließende Digitalisierung fallen der Großteil des Aufwands für die manuelle Bearbeitung von Papierschecks und die damit verbundenen Kosten weg. Mit Cash Application haben Unternehmen außerdem die Möglichkeit, Zahlungen per Scheck zu akzeptieren, ohne dafür einen Scheckscanner an einem physischen Bürostandort verwenden zu müssen.

Wie BPN die Kosten für die Annahme von Kreditkartenzahlungen senkt

Business Payments Network hilft Lieferanten, ihre Kosten für die Kartenakzeptanz zu senken, indem es den Arbeitsaufwand reduziert und ihnen hilft, ihre Kreditkartenbearbeitungsgebühren zu senken.

Die Automatisierung der Zahlungsabwicklung reduziert den Arbeitsaufwand, da keine Zahlungs- und Überweisungsübersichtdaten mehr eingegeben werden müssen, die per Telefon oder E-Mail übermittelt werden. Es erfüllt auch die PCI-Compliance, indem es die sichere Speicherung von Zahlungsdetails ermöglicht.

Die Bearbeitungsgebühren für Kreditkarten werden durch die Verarbeitung von Zahlungen mit Level-2- oder Level-3-Daten reduziert – etwas, das viele Anbieter selbst nur schwer erreichen können – was zu niedrigeren Gebühren führt.

Stufe-2- und Stufe-3-Transaktionen enthalten deutlich mehr Datenpunkte als Transaktionen der Stufe 1. Kartenverarbeiter stufen Zahlungsvorgänge, die mehr Daten enthalten, als sicherer ein. Liegen mehr Informationen vor, ist es weniger wahrscheinlich, dass es sich die Transaktion versehentlich oder in betrügerischer Absicht eingeleitet wurde. Daher erheben sie für Zahlungen der Stufen 2 und 3 niedrigere Gebühren. Dadurch können Lieferanten ihre Gebühren für Kreditkartenzahlungen um bis zu 1 % senken.

So lässt sich BPN mit AP-Anbietern integrieren

Der wachsende Trend zur Nutzung von Accounts-Payable-Systemen durch Einkäufer ist unverkennbar und stellt Debitorenbuchhaltungsteams vor zahlreiche Herausforderungen. Die Automatisierung der Debitorenbuchhaltung kann Lieferanten dabei helfen, eine optimale Beziehungen zu den AP-Anbietern ihrer Kunden aufzubauen.

Billtrust Invoicing bietet eine AP-Portal-Automatisierungstechnologie. Das bedeutet, dass Lieferanten sich nicht mehr in die einzelnen AP-Portale ihrer Kunden einloggen und Rechnungsdaten manuell eingeben müssen.

Mit BNP können Lieferanten außerdem die Annahme von Zahlungen aus Portalen von Accounts-Payable-Anbietern automatisieren, unabhängig davon, ob diese Zahlungen per Kreditkarte, ACH oder Banküberweisung erfolgen. Die BPN Digital Lockbox ruft die Gelder und Überweisungsdaten ab und übermittelt sie automatisch an die Bank und das ERP-System des Lieferanten.

Ein neuer Status quo für B2B-Zahlungen

Die B2B-Zahlungslandschaft wird sich weiterentwickeln und es wird immer eine Mischung aus verschiedenen digitalen und papierbasierten Zahlungskanälen geben. Aber die Macht der Automatisierung gibt Debitorenbuchhaltung-Profis die Möglichkeit, ein irrationales Zahlungsökosystem zu rationalisieren.

Mit dem Business Payments Network können Lieferanten und ihre Debitorenbuchhaltung Zeit und Geld bei ihren Zahlungsakzeptanzprozessen sparen. Sie können die Zahlungspräferenzen ihrer Kunden besser berücksichtigen. Und sie können ihre DSO reduzieren und den Cashflow erhöhen.

Mit BPN wird ein wahrhaft kontaktloser B2B-Zahlungsverkehr Wirklichkeit. Wenn Sie mehr darüber erfahren möchten, wie Ihr Unternehmen von BPN profitieren kann, füllen Sie bitte das Kontaktformular auf dieser Seite aus.