Ein B2B-Zahlungsnetzwerk (oft auch als digitales Zahlungsnetzwerk bezeichnet) ist eine Business-to-Business-Zahlungsplattform, die Finanztransaktionen zwischen Käufern und Lieferanten automatisiert. Zahlungsnetzwerke für B2B-Transaktionen konzentrieren sich auf elektronische Zahlungen, die unter anderem per ACH, Überweisung oder Kreditkarte erfolgen.

Business-Payments-Netzwerke existieren, weil das aktuelle B2B-Zahlungsökosystem von ineffizienten Prozessen geprägt ist. Papierschecks sind nach wie vor eine dominierende Form des B2B-Zahlungsverkehrs, die kürzlich festgestellt wurde, dass sie immer noch 33 % der B2B-Zahlungen ausmachen. Und das, obwohl Papierschecks manuell verarbeitet und per Post verschickt werden müssen, was Verzögerungen (und dadurch Kosten) zur Folge hat. Elektronische Zahlungen werden zwar häufiger, bringen aber ihre eigenen Herausforderungen mit sich, um die es weiter unten gehen wird.

Papierschecks machen immer noch bis zu 33 % der B2B-Zahlungen aus.

Die Kosten herkömmlicher Zahlungsprozesse

Während Debitorenbuchhaltungsteams versuchen, mit der Flut von AP-Portalen fertig zu werden, die ihnen von ihren Kunden aufgezwungen werden, wächst unter den Mitarbeitern die Überzeugung, dass diese Umstellung auf elektronische Rechnungsstellung kostspielig und frustrierend sein kann. Das liegt daran, dass ihre Arbeit durch veraltete Prozesse verzögert wird, die zu einer Anhäufung von Kosten und Risiken führen – selbst bei elektronischen Zahlungen. Hier sind einige der Probleme, die unzeitgemäße Arbeitsabläufe mit sich bringen:

- Die Verarbeitung und der Abgleich von Papierschecks führen zu erheblichen Verzögerungen und Arbeitskosten.

- Die Verwendung physischer Schließfächer ist umständlich und (wieder einmal) kostspielig.

- Der manuelle Aufwand für das Sortieren und Öffnen einzelner E-Mails und den Abgleich mit Rechnungen ist erheblich.

- Hohe Fluktuation und Burnout der Mitarbeiter, die in eintönigen, repetitiven manuellen Aufgaben gefangen sind

- Die Integration mit jedem einzelnen AP-Portal erfordert ein hohes Maß an manueller Anpassungsarbeit.

- Reputationsschäden und Kundenbeschwerden

- PCI-Probleme bei der Annahme von Kreditkartenzahlungen

- Interbankenentgelte

- Das mühselige Führen (und sichere Verwalten) mehrerer Konten und Passwörter

- Probleme mit der Datensicherheit, da Schlüsseldaten (oft nicht zentral) auf unsicheren Systemen gespeichert werden

- Unvermeidliche (und kostspielige) menschliche Fehler

- Mangelnde Transparenz und Kontrolle über den Cashflow

- Langsamer Zahlungseingang, unabhängig von der Zahlungsart

Sehen wir uns einige der größten Herausforderungen an, mit denen AR-Teams konfrontiert sind, die elektronische Zahlungen verwalten, ohne die Vorteile digitaler Zahlungsnetzwerke für sich zu nutzen.

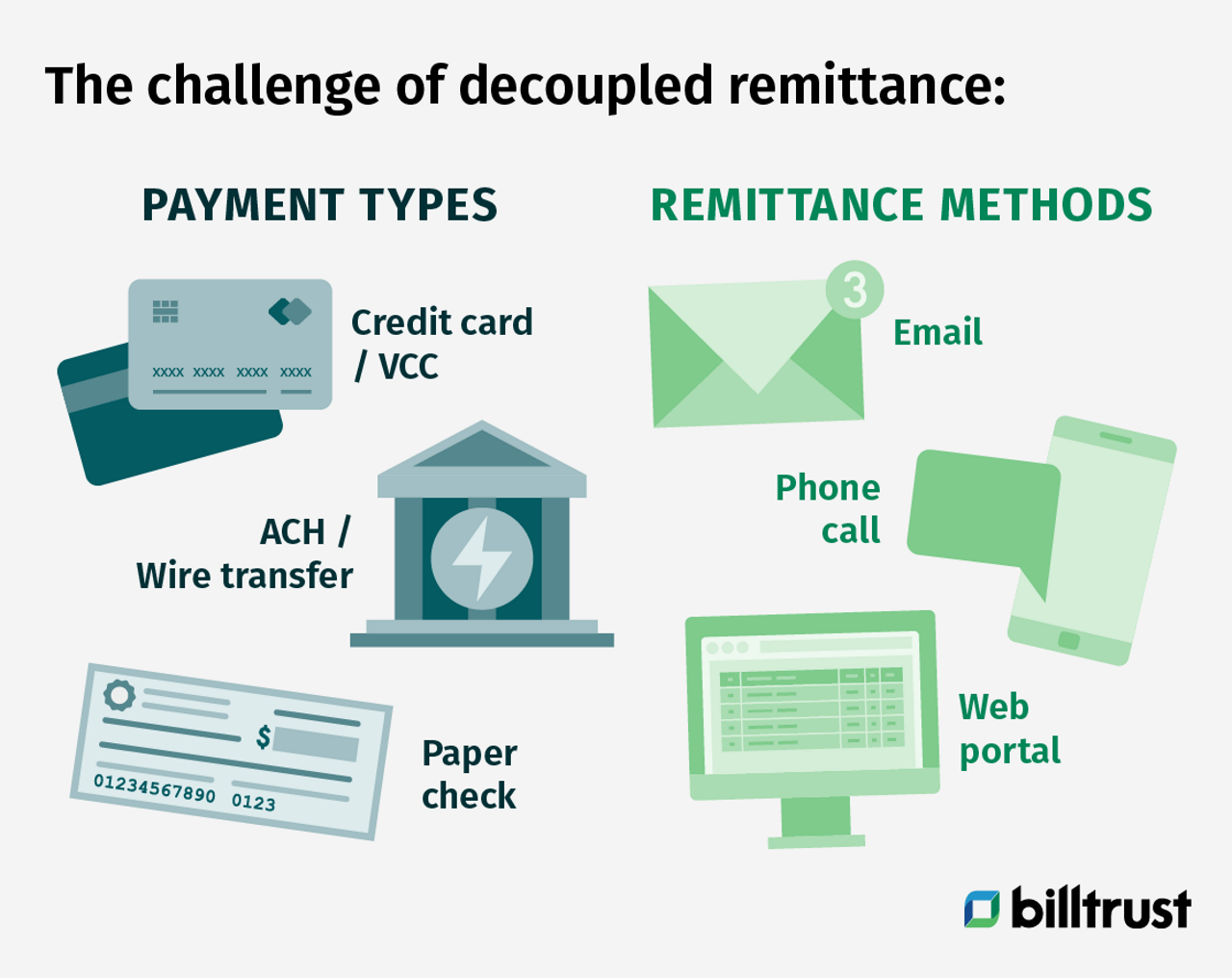

Entkoppelte Überweisungen – eine Herausforderung bei elektronischen Zahlungen

Automated Clearing House (ACH)-Zahlungen und Überweisungen sind schnelle und kostengünstige Formen der elektronischen Zahlung. Aber sie stellen ein großes Problem für die Debitorenbuchhaltung dar. Wenn eine Automated Clearing House (ACH)-Überweisung oder eine Überweisung an einen Lieferanten übermittelt wird, enthält sie nicht genügend Informationen über die Transaktion, um die Zahlung abzugleichen und die Bargeldanwendung zu ermöglichen.

Um die erhaltenen Gelder verwenden zu können, benötigt das Debitorenbuchhaltung-Team des Lieferanten eine Überweisungsübersicht, aus denen hervorgeht, wer die Zahlung leistet und welche Rechnung(en) mit den Geldern beglichen werden sollen.

Diese Überweisungsdaten werden häufig separat übermittelt, entweder per E-Mail oder über ein Web-Portal. Um die Daten abzurufen und die Zahlung zuzuordnen, muss ein Mitarbeiter aus der Buchhaltung die Überweisungsdaten manuell abrufen, was den Prozess verlangsamt und Ressourcen bindet.

Wie lassen sich Überweisungsprozesse mit einem Business-Payments-Netzwerk verschlanken?

Zahlungen per ACH und Überweisung werden oft ohne Überweisungsdaten übermittelt. Der Käufer muss die dazugehörigen Informationen daher separat an den Lieferanten senden, was in der Regel per E-Mail oder über ein Web-Portal geschieht.

Ein digitales Zahlungsnetzwerk wie das Business Payments Network von Billtrust nutzt intelligente Automatisierung, um Überweisungsdaten aus E-Mails und Web-Portalen abzurufen, zu standardisieren, zusammenzufassen und an das Datensystem eines Lieferanten zu übermitteln.

Von dort aus kann der Lieferant ganz einfach auf die Überweisungsdaten zugreifen, um die erhaltenen Gelder korrekt den offenen Rechnungen zuzuordnen. Das sorgt unmittelbar für einen besseren Cashflow des Unternehmens, der gleichzeitig transparenter und vorhersehbarer wird.

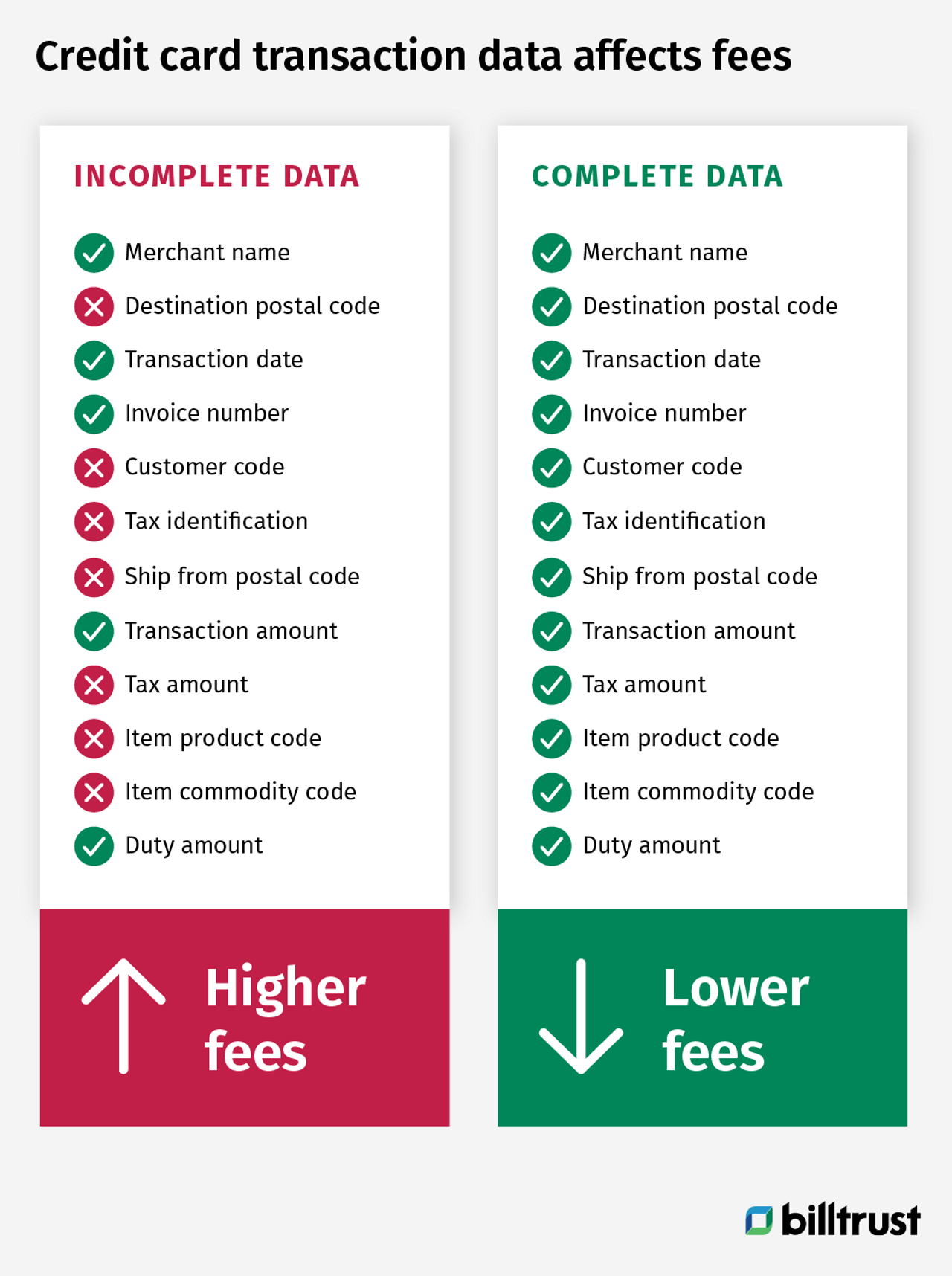

Eine weitere Herausforderung: Interbankenentgelte

Kreditkartenzahlungen sind im Allgemeinen an Überweisungsdaten gekoppelt – das bedeutet eine Herausforderungen weniger. Sie sind jedoch mit Interbankenentgelten verbunden, die schwer zu kontrollieren sind und die Margen eines Lieferanten schmälern können.

Viele Unternehmen fühlen sich gezwungen, Kreditkartenzahlungen zu akzeptieren, da dies die bevorzugte Zahlungsmethode ihrer Käufer ist, aber sie haben Schwierigkeiten, die Gebühren in den Griff zu bekommen.

Wie lassen sich mit einem digitalen Zahlungsnetzwerk Kreditkartengebühren senken?

Ein digitales Zahlungsnetzwerk wie das Business Payments Network von Billtrust kann dazu beitragen, die Interbankenentgelte zu senken, die Lieferanten für die Annahme elektronischer Zahlungen entrichten müssen. Möglich ist das, weil sie Kreditkartenzahlungen mit einer größeren Anzahl an mitgelieferten Daten verarbeiten können.

Die Verarbeitung von Kreditkarten wird in drei Datenstufen unterteilt: 1, 2 und 3. Jede Stufe umfasst eine bestimmte Menge an Informationen über die Zahlung. Ebene 1 enthält die wenigsten Informationen und Stufe 3 die meisten.

Bei Kartentransaktionen mit Informationen der Stufe 2 und 3 können niedrigere Interbankenentgelte erzielt werden, da die Kreditkartenaussteller mehr Vertrauen in die Rechtmäßigkeit der Transaktion haben. Für viele Unternehmen kann es jedoch eine Herausforderung sein, bei jeder Transaktion Daten der Stufe 2 und 3 zu übermitteln.

Das Business Payments Network von Billtrust unterstützt Unternehmen dabei, ihre Transaktionen mit höheren Datenmengen abzuwickeln und so die anfallenden Interbankenentgelte zu senken.

Wie unterstützt ein Zahlungsnetzwerk das Geschäftswachstum?

Bei der Entscheidung, ob Ihr Unternehmen eine Lösung für digitale Zahlungen implementieren soll, gilt es, folgende Punkte zu beachten:

- Wenn es sich bei Ihrem Unternehmen um ein großes Unternehmen handelt, das in mehreren Regionen tätig ist, sollten Sie eine globale, hochmoderne Lösung in Betracht ziehen, die in der Lage ist, Ihr Debitorenbuchhaltung-Team mit Kreditorenbuchhaltung-Portalen in den meisten oder allen Bereichen, in denen Sie geschäftlich tätig sind, zu verbinden.

- Vergewissern Sie sich, dass es sich um eine bewährte Lösung von einem branchenführenden Anbieter mit nachweislich gutem Kundensupport handelt.

- Stellen Sie sicher, dass das System Skalierbarkeit und Flexibilität bietet. Ein digitales Zahlungsnetzwerk sollte nicht nur als Lösung für aktuelle Herausforderungen angesehen werden. Betrachten Sie es vielmehr als Wachstumsfaktor für Ihr Unternehmen, der es Ihnen ermöglicht, Ihre AR-Aktivitäten effizient und einfach über mehrere Regionen, Portale, Kunden und Geschäftsmöglichkeiten hinweg zu skalieren.

Erfahren Sie mehr über digitale B2B-Zahlungsnetzwerke

Business Payments Networks sind eine neue Technologie, daher werden sie möglicherweise noch als digitale Zahlungsnetzwerke oder sogar als Geschäftszahlungsdienste oder Geschäftszahlungslösungen bezeichnet. Unabhängig von der Nomenklatur sind die besten dieser Systeme, wie etwa das Business Payments Network von Billtrust, von unschätzbarem Wert für die Lösung der Herausforderungen eines modernen Teams der Debitorenbuchhaltung im Bereich elektronischer Zahlungen.

Wenn Sie mehr über das Business Payments Network von Billtrust erfahren möchten, das in Zusammenarbeit mit Visa entwickelt wurde, füllen Sie bitte das Kontaktformular aus.