Een (digitaal) B2B-betaalplatform is een business-to-business betaalplatform dat financiële transacties tussen kopers en leveranciers automatiseert. Zakelijke betaalnetwerken richten zich op elektronische betalingen, waaronder ACH, bankoverschrijvingen, en creditcardbetalingen.

Zakelijke betaalnetwerken bestaan omdat het huidige ecosysteem voor B2B-betalingen inefficiënt werkt. Papieren cheques zijn nog steeds een dominante vorm van B2B-betalingen. Onlangs bleek dat zij nog steeds 33% e B2B-betalingen uitmaken. Dat terwijl papieren cheques handmatig worden verwerkt en ook het postsysteem voor vertraging zorgt (wat op zich ook weer kosten met zich meebrengt). Elektronische betalingen worden steeds vaker gebruikt, maar ze staan voor verschillende uitdagingen die we hieronder bespreken.

Papieren cheques vormen nog steeds 33% van de B2B-betalingen in de VS.

De kosten van traditionele betaalprocessen

Terwijl debiteurenteams proberen in te spelen op de eis van hun klanten om crediteurenportalen te gebruiken, wordt het snel duidelijk dat de overstap naar elektronische facturering een dure en frustrerende stap kan worden. Dat komt omdat ze gebukt gaan onder verouderde processen die leiden tot een opeenstapeling van kosten en risico's, zelfs bij elektronische betalingen. Wat voor kosten en risico's?

- Het verwerken en afstemmen van papieren cheques zorgt voor aanzienlijke vertragingen en arbeidskosten

- Het gebruik van fysieke kluizen is onhandig en ook duur

- Het handmatige werk bij het sorteren en openen van individuele e-mails en het matchen van facturen telt aanzienlijk op

- Burn-out en uitval van werknemers omdat ze repetitieve, handmatige taken moeten uitvoeren

- Er is een hoog niveau van handmatig aanpassingswerk nodig voor integratie met elk afzonderlijk crediteurenportaal

- Reputatieschade en klachten van klanten

- PCI-problemen bij het aanvaarden van creditcardbetalingen

- Interbancaire kosten

- De hoofdpijnen en risico's van het veilig gebruiken en opslaan van meerdere logins en wachtwoorden

- Kans op gegevensverlies omdat belangrijke data, vaak decentraal, op onveilige systemen wordt opgeslagen

- De onvermijdelijke (en kostbare) gevallen van menselijke fouten

- Gebrek aan inzicht in en controle over de cashflow

- Het trage tempo van het ontvangen van betalingen, ongeacht het betalingsformaat

Laten we ingaan op enkele van de belangrijkste problemen waarmee debiteurenteams worden geconfronteerd die elektronische betalingen proberen te beheren zonder een digitaal betaalplatform in te schakelen.

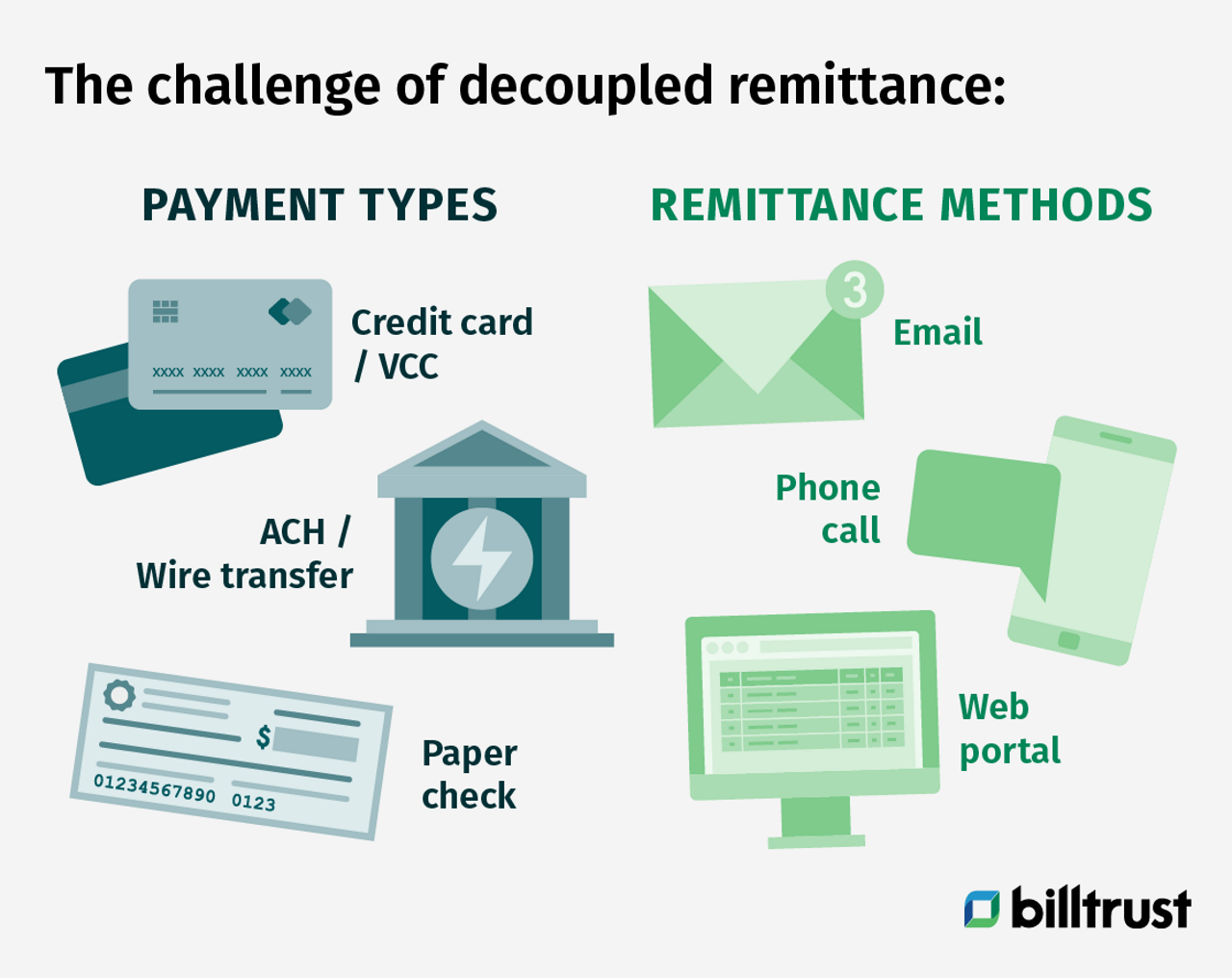

Uitdaging voor elektronische betalingen: ontkoppelde overmaking

Automated Clearing House (ACH)-betalingen en bankoverschrijvingen zijn snelle, goedkope vormen van elektronische betalingen. Maar ze vormen een groot probleem voor accounts receivable teams. Wanneer een ACH- of bankoverschrijving naar een leverancier wordt verzonden, bevat deze niet genoeg informatie over de transactie om de betaling te reconciliëren en de toepassing van contant geld mogelijk te maken.

Om de ontvangen fondsen toe te passen, heeft het accounts receivable-team van de leverancier overschrijvingsgegevens nodig die aangeven wie de betaling doet en voor welke factuur of facturen de fondsen bedoeld zijn.

Deze overmakingsgegevens worden vaak afzonderlijk verzonden, ofwel in een e-mail of een webportaal. Om de gegevens op te halen en het geld toe te passen, moet een debiteurenprofessional de overmakingsgegevens handmatig ophalen, wat het proces vertraagt en middelen in beslag neemt.

Hoe stroomlijnt een zakelijk betaalplatform de overschrijvingen?

ACH- en bankoverschrijvingen worden vaak verzonden zonder overschrijvingsgegevens. Het is dan aan de koper om afzonderlijk overschrijvingsgegevens over de betaling naar de leverancier te sturen. Deze gegevens worden gewoonlijk verzonden via e-mail of een webportaal.

Een digitaal betaalplatform zoals Business Payments Network van Billtrust maakt gebruik van intelligente automatisering om overboekingsgegevens uit e-mails en webportalen op te halen, te standaardiseren en te consolideren en naar het registratiesysteem van een leverancier te verzenden.

Vervolgens kan de leverancier de gemakkelijk toegankelijke overschrijvingsgegevens gebruiken om het ontvangen bedrag nauwkeurig toe te passen op openstaande facturen - en zo snel een cashflow voor het bedrijf te realiseren, met grotere mate van zichtbaarheid en voorspelbaarheid over de cashflow.

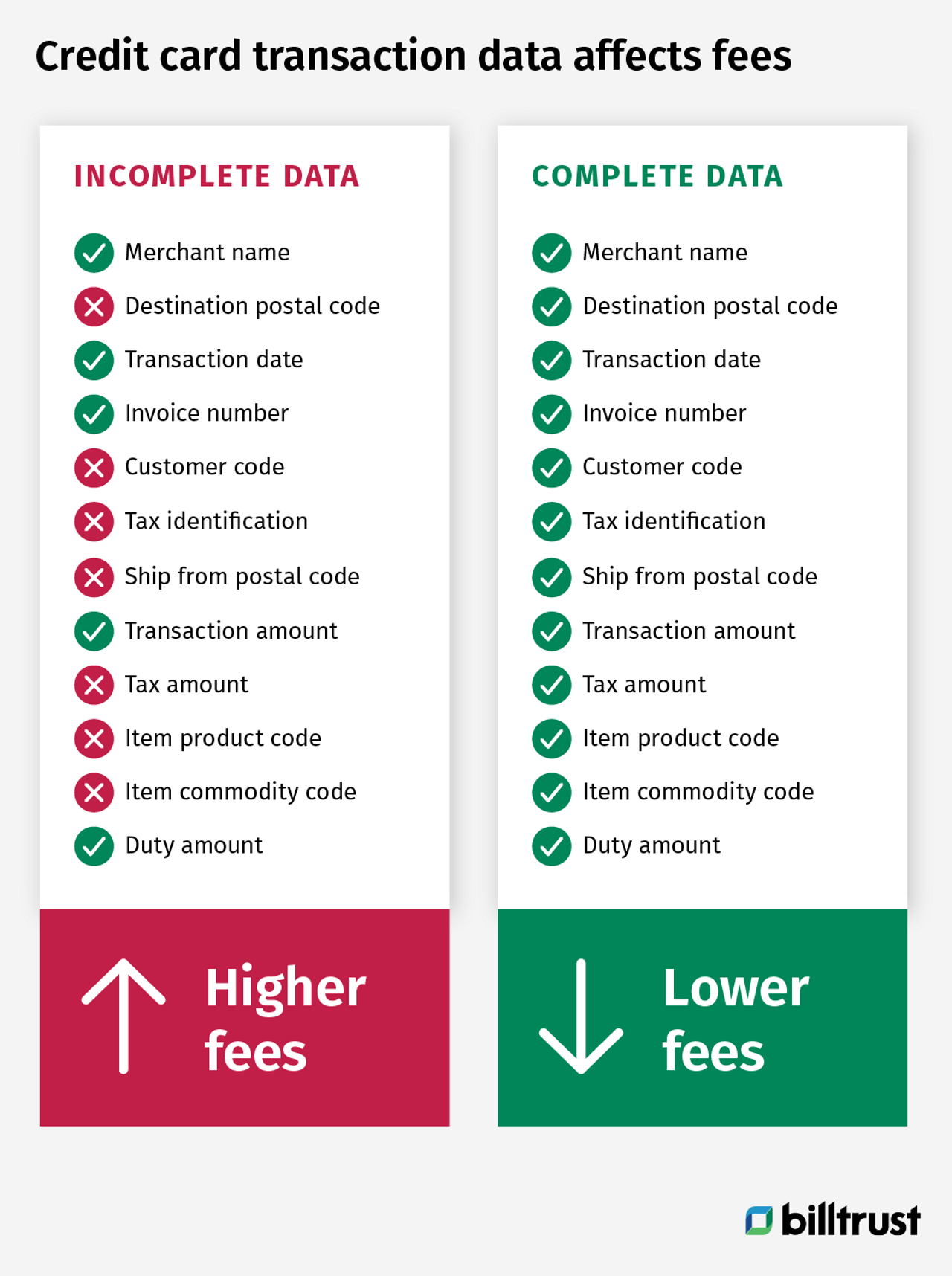

Uitdaging voor elektronische betalingen: interchange fees

Creditcardbetalingen zijn doorgaans voorzien van overboekingsgegevens, waardoor een van de uitdagingen van elektronische betalingen wordt vermeden. Maar ze brengen ook interchange fees met zich mee die moeilijk te beheersen zijn en in de marges van de leverancier kunnen snijden.

Veel bedrijven voelen zich onder druk gezet om creditcardbetalingen te aanvaarden omdat dat de voorkeursvorm van betaling is voor hun kopers, maar zij hebben moeite om de kosten in de hand te houden.

Hoe kan een digitaal betaalplatform de creditcardkosten verlagen?

Een digitaal betaalplatform als het Business Payments Network van Billtrust kan helpen de interchange fees te verlagen die leveranciers moeten betalen om elektronische betalingen te accepteren. Dit doet het door creditcardbetalingen met een hoger gegevensniveau te verwerken.

Creditcardverwerking wordt gecategoriseerd op drie gegevensniveaus: 1, 2 en 3. Elk niveau beschrijft een bepaalde hoeveelheid informatie over de betaling. Niveau 1 omvat de minste informatie en niveau 3 de meeste.

Kaarttransacties die zijn ingediend met informatie van niveau 2 en niveau 3 kunnen lagere afwikkelingstarieven opleveren omdat creditcard issuers er meer vertrouwen in hebben dat de transactie legitiem is. Maar het kan voor veel bedrijven een uitdaging zijn om bij elke transactie gegevens van niveau 2 en niveau 3 in te dienen.

Het Business Payments Network van Billtrust kan bedrijven helpen bij het verwerken van hun transacties met hogere dataniveaus, waardoor de interchange fees dalen.

Hoe ondersteunt een betaalplatform toekomstige bedrijfsgroei?

Bij de afweging om al dan niet in te stappen bij een netwerkoplossing voor digitale betalingen voor jouw onderneming zijn hier enkele belangrijke overwegingen die je verder kunnen helpen:

- Als u een grote onderneming bent die zaken doet in meerdere regio’s, dan zou u een wereldwijde, geavanceerde oplossing moeten overwegen die uw accounts receivable team kan verbinden met crediteuren portalen in de meeste of alle gebieden waar u zaken doet.

- Zorg ervoor dat de dienstverlener een gevestigde staat van dienst heeft en wordt ondersteund door een toonaangevende provider met bewezen klantondersteuningsmogelijkheden.

- Zorg ervoor dat het pakket schaalbaarheid en flexibiliteit biedt, aangezien een digitaal betaalplatform meer is dan een oplossing voor de huidige uitdagingen. Zie het als een groeimogelijkheid voor je bedrijf waarmee je je debiteurenactiviteiten efficiënt en eenvoudig kunt opschalen over meerdere regio's, portals, klanten en kansen.

Meer informatie over zakelijke betaalplatformen

Zakelijke betalingsnetwerken zijn een nieuwe technologie, dus collega's hebben het misschien over digitale betaalplatformen, digitale betalingsnetwerken of zakelijke betalingsoplossingen. Hoe je het ook noemt, oplossingen als het Business Payments Network van Billtrust zijn van onschatbare waarde voor het oplossen van de uitdagingen op het gebied van elektronische betalingen voor een modern accounts receivable team.

Vul het contactformulier in als je wilt weten hoe jouw bedrijf kan profiteren van Business Payments Network van Billtrust, dat samen met Visa ontwikkeld is.