A B2B payments network (also often referred as a digital payments network) is a business-to-business payments platform that automates financial transactions between buyers and suppliers. Business payments networks focus on electronic payments, which include ACH, wire and credit card payments.

Business payments networks exist because the current B2B payments ecosystem is full of inefficiencies. Paper checks are still a dominant form of B2B payment, recently found to still make up 33% of B2B payments. That’s even though paper checks are subject to manual processing and delayed transit time via the postal system (which imposes costs of its own, too). Electronic payments are growing in use, but they face several challenges we’ll explore below.

Paper checks still make up to 33% of B2B payments.

The costs of traditional payments processes

As AR teams attempt to cope with the relentless imposition of AP portals that’s been dictated by their customers, they’re finding that managing this move to electronic invoicing can be a costly and frustrating one. That’s because they’re being weighed down by outmoded processes that result in accumulating costs and risks, even when dealing with electronic payments. What are some of these?

- Processing and reconciling paper checks create sizable delays and labor costs

- Using physical lock boxes is inconvenient and (again) costly

- The manual work involved in sorting and opening individual emails and matching to invoices is significant

- Employee burnout and attrition as they’re trapped in repetitive manual tasks

- A high level of manual customization work is needed for integration with each separate AP portal

- Reputational damage and customer complaints

- PCI problems that arise when accepting credit card payment

- Interchange fees

- The headaches and risks of using and safely storing multiple logins and passwords

- Data vulnerability as key data is stored, often not centrally, on insecure systems

- The inevitable (and costly) incidences of human error

- Lack of visibility and control over cash flow

- The slow pace of receiving payments, irrespective of the payment format

Let’s dive into some of the primary issues that confront AR teams trying to manage electronic payments without the benefit of digital payments networks.

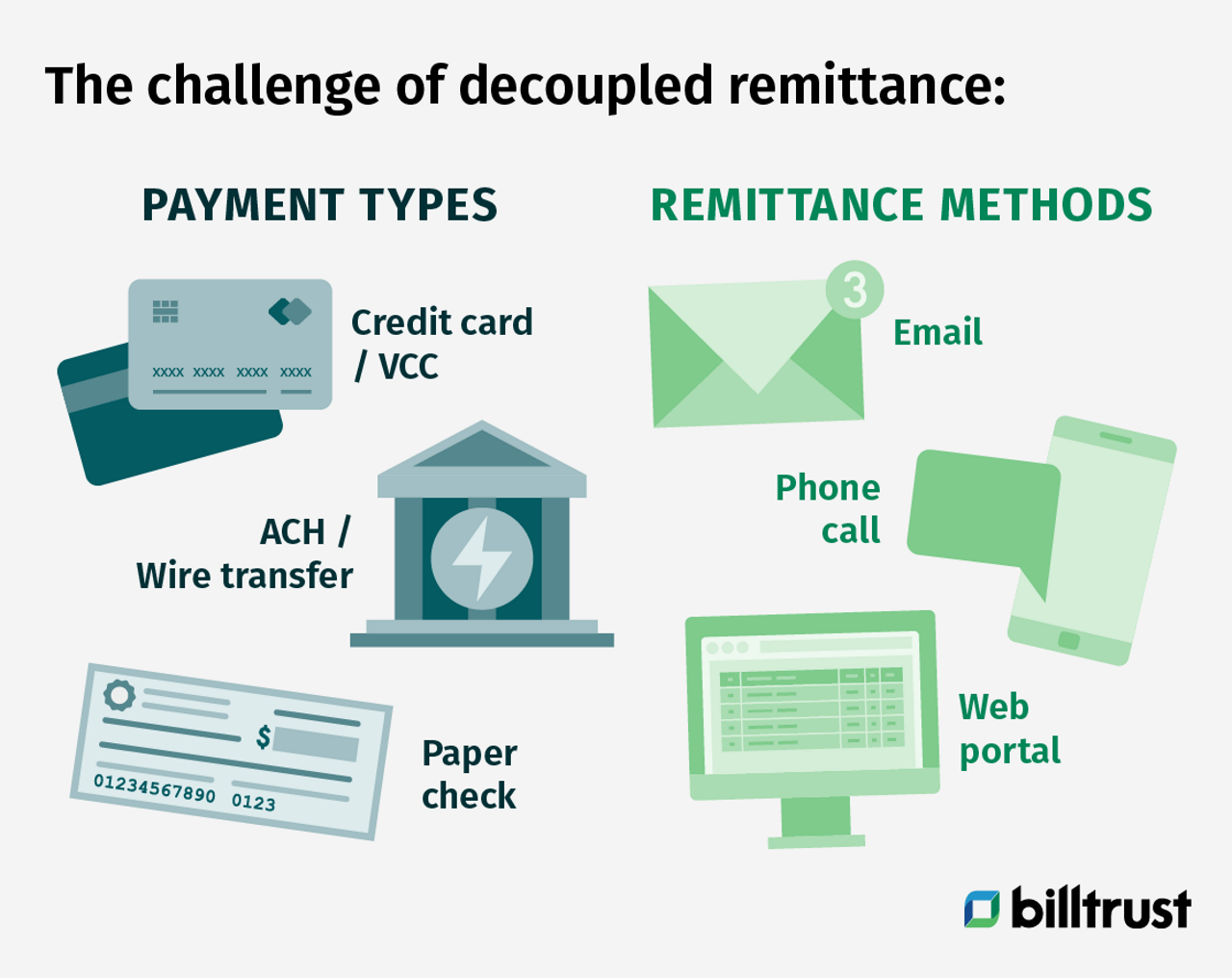

Challenge to electronic payments: decoupled remittance

ACH payments and wire transfers are fast, low-cost forms of electronic payment. But they pose a major problem to accounts receivable teams. When an ACH or wire transfer is transmitted to a supplier, it does not come with enough information about the transaction to reconcile the payment and enable cash application.

In order to apply the received funds, the supplier’s AR team needs remittance data that indicates who is making the payment and what invoice(s) the funds are meant to pay off.

This remittance data is often transmitted separately, either in an email or a web portal. In order to retrieve the data and apply the cash, an AR professional must retrieve the remittance data manually, slowing the process and taking up resources.

How does a business payments network streamline remittance?

ACH and wire transfer payments are often transmitted without remittance data. It’s then up to the buyer to send remittance data about the payment to the supplier separately. This data is commonly sent via email or a web portal.

A digital payments network like Billtrust’s Business Payments Network uses intelligent automation to retrieve remittance data from emails and web portals, standardize and consolidate it and transmit it to a supplier’s system of record.

From there, the supplier can utilize the easily accessible remittance data to accurately apply the funds received to open invoices – quickly realizing cash flow for the business, while also enjoying a greater degree of visibility and predictability about that cash flow.

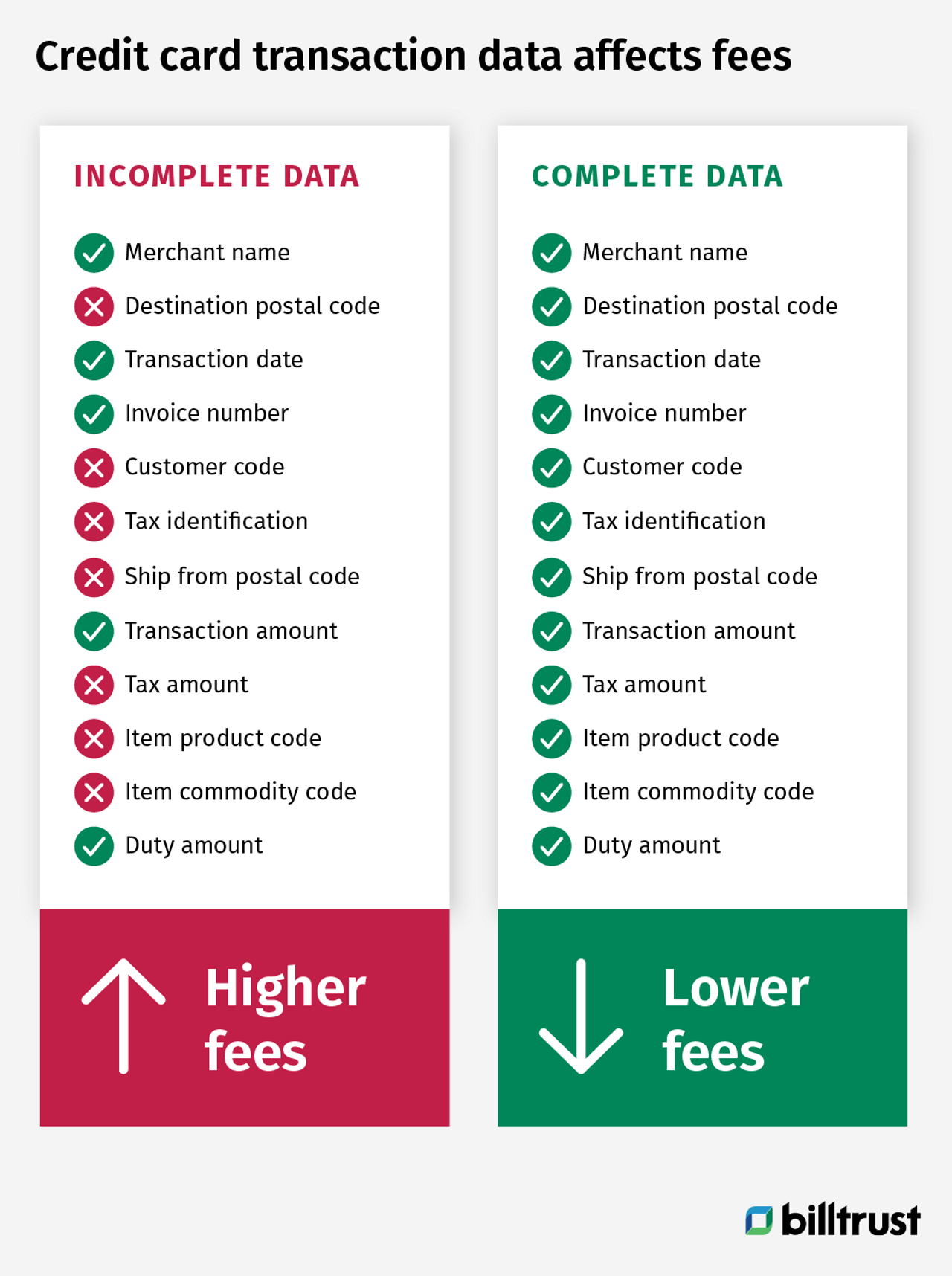

Challenge to electronic payments: interchange fees

Credit card payments generally come with remittance data attached, avoiding one of the challenges of electronic payments. But they also come with interchange fees which can be difficult to control and cut into the supplier’s margins.

Many businesses feel pressured to accept credit card payments because that is their buyers preferred form of payment, but they have difficulty controlling the fees.

How can a digital payments network lower credit card fees?

A digital payments network such as Billtrust’s Business Payments Network can help lower the interchange fees that suppliers must pay to accept electronic payments. It does this by processing credit card payments with higher levels of data.

Credit card processing is categorized by three levels of data: 1, 2 and 3. Each level describes a certain amount of information about the payment. Level 1 includes the least information and Level 3 the most.

Card transactions submitted with Level 2 and Level 3 information can command lower interchange rates because credit card issuers have more confidence in the transaction being legitimate. But it can be challenging for many businesses to submit Level 2 and Level 3 data with each transaction.

Billtrust’s Business Payments Network can help businesses process their transactions with higher levels of data, lowering their interchange fees.

How does a payments network support future business growth?

In evaluating whether or not to join a digital payments network solution for your enterprise, there are some key considerations to keep in mind:

- If yours is a large enterprise that does business in multiple regions, you should be considering a global, state-of-the-art solution capable of connecting your AR team with AP portals in most or all of the areas where you do business.

- Be certain it has an established track record and is being supported by an industry-leading provider with proven customer support capabilities.

- Be sure it offers scalability and flexibility since a digital payments network shouldn’t be seen as simply a solution to present-day challenges. You should envision it as a business growth asset that empowers you to efficiently and easily scale your AR operations across multiple regions, portals, customers, and opportunities.

Learning more about business payments networks

Business payments networks are a new technology, so you may still hear them spoken of as digital payments networks or even as business payments services or business payments solutions. Regardless of the nomenclature, the best of these, like Billtrust’s Business Payments Network, are invaluable for solving the electronic payments challenges of a modern AR team.

If you would like to learn more about Billtrust’s Business Payments Network, developed in collaboration with Visa, fill out the contact form.