Optimize accounts receivable with automated invoicing that helps you streamline multi-channel delivery, improve visibility, and automate compliance checks. With rapid digital invoice distribution, Billtrust clients improve their electronic invoice presentment rates (e-presentment) by up to +50% on average.

Accelerate cash flow. Maintain compliance.

Increase accuracy with automation

Deliver faster, more accurate invoices, improving productivity and expediting the order-to-cash cycle.

Stay compliant with policy checks

Invoice tracking and automation ensure compliance while giving you better visibility and real-time updates.

Gain insights to minimize risk

Reduce financial risks with invoicing that provides real-time insights for invoicing and predictive intelligence for payments.

Reduce DSO and improve liquidity

Electronic invoice creation and tracking reduces DSO—enhancing cash conversion to optimize your working capital.

Explore Billtrust's invoicing software

Take a tour of product

Take a closer look at key features

eInvoice Connect

Give customers a faster, clearer way to view invoices and pay on their terms.

AP Portal Delivery

Deliver invoices to 260+ AP portals automatically and track status in one place.

Workspace

Manage invoicing, customer activity, and account history from one unified workspace.

Effortless multi-channel delivery

Automate invoice distribution via email, your Billtrust buyer portal, 260+ other AP portals, Peppol, invoice clearance platforms, as well as print. All your invoices are centrally managed in one platform.

Let your teams focus on high-value work and leave the printing and mailing to us. With Billtrust’s billing service, our experts will design branded invoices for your company, then print, ship, and track them.

Compliance with the ever-evolving global electronic invoice regulations and policies is built-in. Plus, seamless integrations ensure compliance across delivery channels. Invoices can also be generated in multiple languages and currencies.

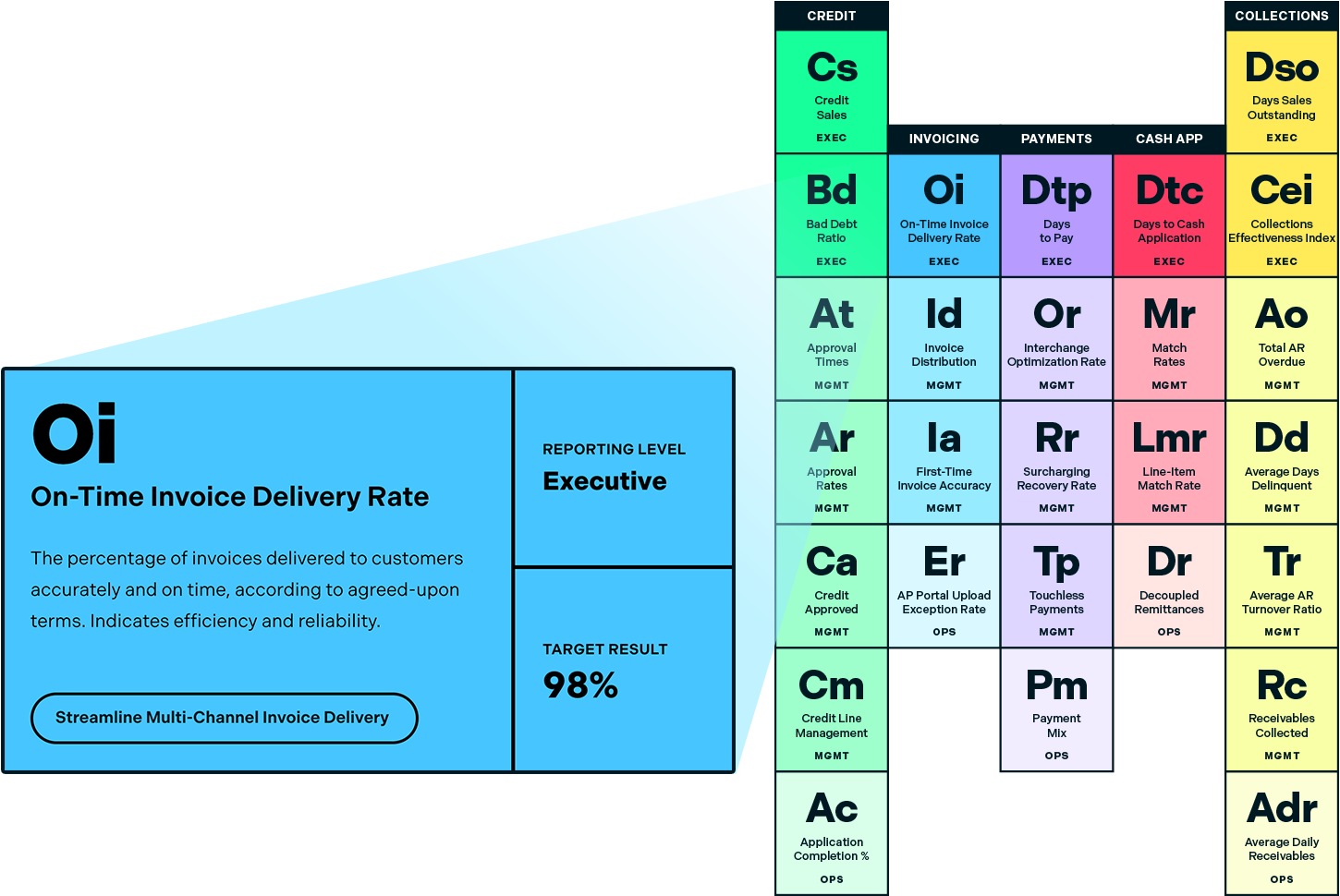

Turn billing work into a measurable science with the right AR performance metrics, targets, and formulas. From KPIs like eInvoice Distribution to Bad Debt Ratio, this interactive periodic table includes every scientific element you need to elevate success.

As AR volumes grow, automation delivers the gift of time. Today, AR professionals have time to focus on collections, disputes, and personalized customer service.

Improve invoicing

accuracy with AI

insights and automation

Leverage AI-powered automation for smarter, faster decisions. With Billtrust, invoices are generated rapidly and with accuracy while AR insights and predictive intelligence help reduce financial risks.

Use Billtrust to streamline AR and get paid faster while reducing manual work. Discover how our AI-powered solutions can meet your unique needs and enhance your AR operations.

Thank you for contacting us.

A Billtrust rep will be in contact shortly.

Frequently asked questions

Is invoice software suitable for small businesses?

Invoicing software is highly suitable and beneficial for small business owners. It offers cost-effective billing solutions that save time through automation, allowing small business owners to focus on core activities. The software provides professional invoice templates that enhance the company’s image. It also enables easy tracking of payments, which is crucial for managing cash flow in small businesses. Moreover, as businesses grow, invoicing software can scale accordingly, making it a long-term solution for evolving business needs.

Can invoicing software integrate with accounting software?

Yes, most modern invoicing software, including Billtrust’s solution, can integrate with popular accounting software. This integration creates a powerful financial management ecosystem. It allows for automatic syncing of financial data between the invoicing and accounting systems, streamlining bookkeeping processes. This integration reduces manual data entry, minimizes errors, and provides more accurate and up-to-date financial reporting. The result is improved efficiency in financial management, saving time and reducing the potential for discrepancies.

What makes Billtrust's invoicing software unique?

Billtrust’s invoicing software stands out due to its AI-powered capabilities and comprehensive approach to accounts receivable. Our solution not only automates invoice creation and delivery but also integrates with over 200 accounts payable portals. This unique feature reduces manual data entry and accelerates the invoicing process. Additionally, our software is part of a unified AR platform, offering end-to-end order-to-cash solutions that streamline the entire financial process.

Is there a way to automate invoices?

Yes. Billtrust’s Invoicing solution automates invoice generation, delivery, tracking, and payment processes. It applies tax rules, customer-specific pricing, and delivery preferences without manual intervention. Electronic invoice presentment significantly reduces paper costs and accelerates delivery, while automated workflows ensure consistent, timely invoice processing across all customer channels.

What is the best invoicing software?

The best invoicing software is a comprehensive platform that not only automates delivery but also ensures compliance and integrates with your broader accounts receivable processes. Billtrust’s Invoicing solution provides AI-driven automation, multi-channel delivery, customizable templates, and deep analytics—all as part of a unified AR platform that includes Payments, Cash Application, and Collections. Our solution is built to handle the complexities of global eInvoicing compliance and integrates with multiple ERPs to deliver end-to-end automation and enhance operational efficiency.

What are the eInvoicing requirements?

Electronic invoicing (eInvoicing) requirements are tax compliance regulations that vary by region or country. They are constantly evolving and typically include structured data formats (such as XML), digital signatures, real-time reporting to tax authorities, mandatory fields, and secure archiving capabilities. Different countries and jurisdictions have specific mandates for electronic invoice formatting, transmission, and storage. A key requirement for any global business is having a system that can manage this complexity and stay current with diverse local regulations. Billtrust’s Invoicing solution addresses these country-specific eInvoicing challenges.

Who needs to follow eInvoicing regulations?

Any business that operates in a country with an eInvoicing mandate must follow its specific regulations. This is becoming increasingly common for B2B transactions across Europe, Latin America, and Asia. If you have international customers, it’s critical to have a solution that ensures compliance in all the jurisdictions you do business in. Billtrust helps you navigate these complexities by supporting international language and currency needs and aligning with global mandates.

What is required for e‑invoicing?

At a minimum, eInvoicing requires the ability to issue, receive, and process invoices in a structured digital format that can be automatically processed. However, true eInvoicing compliance often requires much more, such as adhering to specific country-mandated formats, ensuring secure data transfer, and integrating with local tax authority platforms for real-time validation and reporting. Billtrust’s solution is built to manage these technical and regulatory requirements as part of its automation platform, ensuring your invoices are delivered correctly and compliantly every time.